오늘은 2차 전지와 관련된 에코프로비엠에 대해 분석해보도록 하겠습니다.

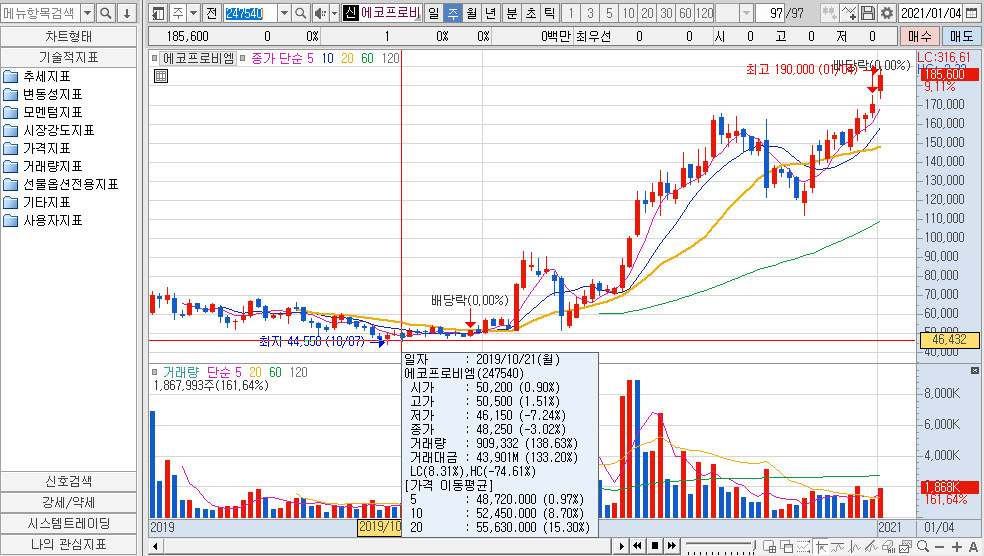

에코프로비엠은 작년까지만 하더라도 약 5만 원 정도였는데요,

최근 2차 전지 핵심소재로 19만 원 선까지 약 4배 정도 상승하였습니다.

시가총액도 그 덕에 약 4조 원까지 상승하였고,

PER비율은 주가가 크게 상승한 덕에 매우 높은 상태입니다.

목차

1. 에코프로비엠 회사 개요

1.1 에코프로비엠 사업 소개

에코프로비엠은 리튬이온 이차전지 산업을 영위하고 있습니다.

2차 전지 시장은 1859년 부터 시작될 만큼 기술 자체가 매우 안정적으로 알려져 있습니다.

1.2 2차 전지 주요 내용

2차 전지는 크게 양극, 음극, 전해액, 분리막 등으로 구성되어 있습니다.

리튬산화물로 양(+)극을 만들고 흑연과 같은 탄소화합물로 음(-)극을 만들며

양극과 음극에서 리튬 이온이 이동할 수 있는 매개체 역할을 하는 전해액,

양극과 음극이 직접적으로 접촉하는 것을 막는 분리막 등으로 구성됩니다.

에코프로비엠의 주력 제품인 양극소재는 리튬이 주원료입니다.

양(+)극재는 결정격자로부터 리튬을 방출, 흡수하여 전지 내에 전기에너지를 저장,

방출할 수 있게 해주는 역할을 합니다.

음(-)극재는 양극재에서 생성된 리튬이온을 전달받고 저장하는 역할을 수행하며,

주원료는 흑연입니다.

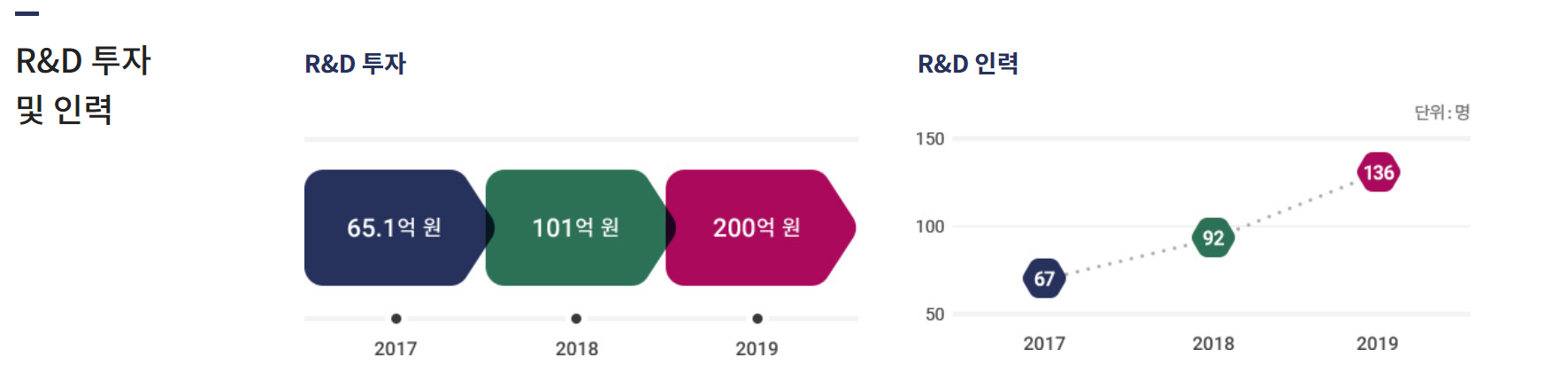

1.3 에코프로비엠 투자비 내역

현재 에코프로비엠은 양극소재 등 R&D 투자에 2019년 기준 약 200억 원을 투자하였고,

인력도 136명 정도로 밝혔습니다.

1.4 2차전지 시장 전망

이차전지 시장 수요 추이는 향후 10년 이내에 11배 이상 증가할 것으로 예측되며,

이에 따라 양극재 시장 수요 전망도 약 10배 이상 증가할 것으로 예측됩니다.

양극재는 양극소재에 따라 분류되는데요,

코발트 가격 상승으로 인해 하이니켈 계열인 NCA, NCM가 주류를 차지할 것으로 전망됩니다.

1.5 에코프로비엠 세계 시장 점유율

테슬라의 EV용 배터리 소재 시장점유율에서 에코프로비엠은 스미모토금속광산에

뒤이어 세계 2위의 시장 점유율을 확보하고 있습니다.

우리나라 회사가 소재산업에서 세계 2위라니 정말 대단한 것 같은데요,

독일의 유명 화학회사인 BASF도 제친 점은 놀랍습니다.

2. 에코프로비엠 재무상태표

2.1 에코프로비엠 자산

자산 쪽에서는 현금및현금성자산이 434억 원, 매출채권및기타채권이 268억 원 증가하였고,

유형자산도 235억 원 증가한 것이 눈에 띕니다.

2.2 자산 특이사항

현금및현금성자산이 434억 원 증가한 원인은 영업활동으로 1,067억 원 현금이 증가하고,

유형자산 취득 등으로 551억 원의 투자활동현금이 지출되었습니다.

재무활동에서는 삼성SDI와 에코프로이엠 JV로 120억 원이 유입되었고,

유상증자로 약 48억 원이 유입되었습니다.

이렇게 유입된 돈으로 장기차입금을 상환하였고, 이자와 배당으로 약 71억 원이

지출되어 재무활동에서는 77억 원이 지출되었습니다.

매출채권이 268억 원 증가한 것도 전기 대비 매출이 1,390억 원 증가한 것에 비해서는

크게 증가하지 않았고, 주석 확인 결과 대손충당금 비율이 감소한 것은

추후 더 계상될 가능성도 있어 보입니다.

2.3 에코프로비엠 부채, 자본

에코프로비엠의 부채, 자본 쪽은 급격한 변화가 생겼는데요,

매입채무의 경우 매출액이 증가한 만큼 324억 원이 증가했다고 볼 수 있고,

장기차입금 중 129억 원이 유동성장기차입금으로 대체되었고 나머지 191억 원이 상환되었습니다.

삼성SDI와 JV로 에코프로이엠을 설립하여 비지배지분 120억 원이 추가되었습니다.

3. 에코프로비엠 손익계산서

매출액은 전년도 3분기 대비 981억 원 증가하였으며, 누적으로 1,390억 원이 증가하였습니다.

판매관리비가 전년도 대비 118억 원 증가하였으나, 매출 대비 비율은 5%대로

적절해 보입니다.

영업이익률은 6.4~6.6%로 유지될 것으로 전망되며,

당기순이익률은 5.7~5.9%로 전망됩니다.

4. 결론

에코프로비엠도 결국에는 2차 전지 제조업이기 때문에 영업이익률은 니켈가격이 급등하지

않는다면 일정하게 유지될 것으로 예상됩니다.

현재 월 생산량 5,000톤 9개월 동안 당기순이익 360억 원을 기록했는데요,

연환산 및 향후 시장성장률을 고려하고 시장점유율을 현재 수준으로 유지한다면,

2030년에 당기순이익 5,853억 원으로 예상됩니다.

2040년까지 해당 가정으로 할인율 6.3% NPV산정시 현재 시가총액인 3조 9,787억 원이 산출됩니다.

영업이익도 꾸준하게 발생하고 있고 충분히 좋은 기업인 것은 분명한 것 같습니다.

5. 같이 보면 좋은 글들

2021/01/13 - [주식/종목분석] - 삼성전자 주가 및 전망 분석

2021/01/12 - [주식/주식 지식] - 비트코인 주식 및 투자 시세 분석

2021/01/11 - [주식/종목분석] - 현대모비스 주식 주가 및 전망 분석 (3분기)

2021/01/10 - [주식/종목분석] - 현대차 주가 및 전망 분석 (3분기)

2021/01/07 - [주식/종목분석] - 박셀바이오 주가 및 투자 전망

'주식 > 국내종목분석' 카테고리의 다른 글

| 현대모비스 주식 주가 및 전망 분석 (3분기) (2) | 2021.01.11 |

|---|---|

| 현대차 주가 및 전망 분석 (3분기) (12) | 2021.01.10 |

| 박셀바이오 주가 및 투자 전망 (12) | 2021.01.07 |

| 삼성SDS 주가 분석 (5) | 2021.01.06 |

| 두산퓨얼셀 주가 분석 (9) | 2021.01.02 |

댓글