안녕하세요 오늘은 제가 최근 관심을 갖고 있던 두산퓨얼셀

기업에 대해 분석하겠습니다.

두산퓨얼셀은 2019년 10월 1일 분할기일로 (주)두산 연료전지

사업부문을 인적 분할하여 설립된 회사입니다.

인적분할하여 설립된 지 1년 만에 주가가 약 13배 상승하였는데요,

천천히 분석해보도록 하겠습니다.

목차

1. 두산퓨얼셀 회사개요

두산퓨얼셀은 발전용 연료전지 기자재 공급 및 연료전지 발전소에 대한

장기유지보수 서비스 제공을 주요 사업으로 영위하고 있습니다.

1.1 두산퓨얼셀 연료전지

연료전지는 수소와 산소의 전기화학반응을 이용하여 연소과정 없이 전기를

생상하는 발전 장치입니다.

연료전지의 종류는 고분자전해질(PEMFC), 인산형(PAFC), 용융탄산염(MCFC),

고체산화물(SOFC)로 구분되며, 두산퓨얼셀은 인산형(PAFC) 연료전지

기술을 기반으로 발전용 연료전지 사업을 영위하고 있습니다.

두산퓨얼셀이 사용하는 인산형 연료전지는 전기효율은 용융탄산염이나 고체산화물에 비해 떨어지지만,

복합효율이 가장 높고 작동 온도가 낮아 핵심 부품을 장기간 사용할 수 있고,

재료의 선택이 자유로워 가격 경쟁력이 가장 높다고 평가받고 있습니다.

1.2 수소 에너지 전망

대한민국 정부의 신재생에너지 정책 지원을 통해 발전용 연료전지 설치규모를

2022년 1.5GW(내수 1GW)에서 2040년 15GW(내수 8GW)로 약 10배

확대하는 것을 목표로 하고 있습니다.

1.3 두산퓨얼셀 국내 시장점유율

공식적으로 발표되는 발전용 연료전지 시장점유율 자료가 없어 두산퓨얼셀의

내부자료로 분석한 시장점유율은 다음과 같습니다.

1.4 두산퓨얼셀 주요 제품 및 매출 비율

제1기는 2019년 10월 1일부터 3개월간인데요, 2020년 3분기의 경우 제1기에 비해 연료전지 발전설비의

매출이 약 440억 원 증가하였고 발전설비 유지보수 매출액은 380억 원 정도 증가하였습니다.

발전용 연료전지는 도시가스로 발전하는 M400NG

수소로 발전하는 M400 HYDROGEN

천연가스와 LPG 듀얼로 발전하는 M400 LPG/NG DUAL

세 가지로 구분되어 단순히 수소연료전지만 만드는 회사는 아닙니다.

1.5 두산퓨얼셀 주요 원재료 현황

두산퓨얼셀이 매입하는 원재료는 크게 MBOP, EBOP 및 셀스택류입니다.

MBOP은 연료에서 수소를 개질하여 시스템에 공급하는 연료처리장치 관련 부품입니다.

EBOP는 연료전지에서 생산된 직류전기를 교류전기로 변환하는 전력변환장치 관련 부품입니다.

셀스택은 수소와 산소의 전기화학 반응을 통해 전력을 생상하는 연료전지의 핵심 부품입니다.

제1기의 3개월과 제2기 3개월 동안 원재료 매입금액은 약 3배 이상 증가하였습니다.

1.6 두산퓨얼셀 생산설비

익산공장에서 현재 연간 144대 생산할 생산설비를 갖추고 있는데요,

최근 유상증자를 통해 설비를 확대하고 분기보고서 63MW가 아닌 275MW까지 증설한다고 합니다.

www.newspim.com/news/view/20201222001197

두산퓨얼셀, 연료전지 생산설비 증설에 574억원 투자

두산퓨얼셀, 연료전지 생산설비 증설에 574억원 투자

www.newspim.com

위 기사대로 275MW까지 생산시설이 증설된다면, 연간 최대 생산량은

625대로 현재 3분기보다 약 4배 정도 증가하게 됩니다.

2. 두산퓨얼셀 재무상태표

2.1 두산퓨얼셀 자산

제1기가 2019년 10월부터 3개월이기 때문에 제2기와 비교했을 때 아무래도 급변하는 모습이 있습니다.

현금및현금성자산이 약 255억 원 감소하였는데요,

2.2 자산 특이사항

현금흐름표를 살펴보면, 당기순이익은 130억 원 정도 발생하였으나, 매입채무 120억 원 증가,

영업과 관련된 기타유동자산 235억 원 증가 등으로 인하여 영업활동현금흐름은 -410억 원입니다.

예상외로 투자활동현금흐름은 165억 원이 증가하였는데요, 단기금융상품 200억 원을

모두 실현한 것이 주요 원인입니다.

유형자산의 취득은 예상보다 적은 11억 원이었습니다.

관계기업투자의 경우 약 13억 원이 증가하였는데, 해당 기업은 대산그린에너지이며

증가 원인은 추가 지분 취득분이 아닌 지분법이익으로 인한 효과입니다.

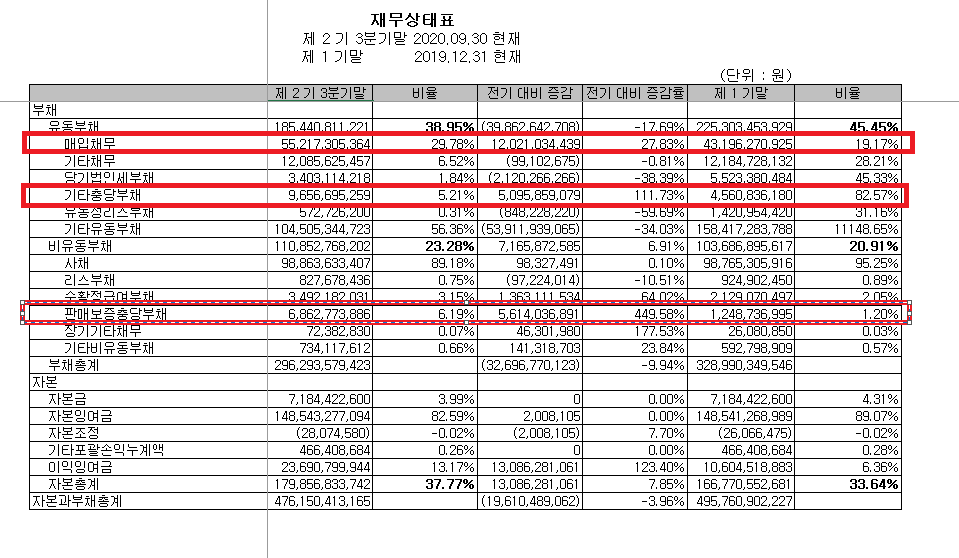

2.3 두산퓨얼셀 부채

부채 쪽은 사채가 크게 증가하거나, 차입금이 증가한 내역은 없으며,

주로 매출 증가로 인한 매입채무 증가 및 기타충당부채와 판매보증충당부채 증가가 주요 변동사항입니다.

판매보증충당부채의 경우 전기 대비 56억 원이 증가하였는데요, 고객이 설비를 통해

생산된 연간 발전량이 두산퓨얼셀 귀책 사유로 보증한 발전량 등에 미달할 경우 및

연료전지 서비스용역과 관련하여 향후 예상되는 비용을 충당부채로 계상하고 있습니다.

3. 손익계산서

전기의 영업이익률은 8.81%였으나, 당기 3분기까지 영업이익률은 6.71%로 집계되고 있습니다.

이는 전기의 판매비와관리비가 음수로 61억 원을 기록하였기 때문에 나타난 현상으로 생각됩니다.

제조업의 특성상 매출원가율이 크게 변하지 않기 때문에 현재 이 6.71%의 높은

영업이익률이 향후 지속될 것으로 예상됩니다.

두산퓨얼셀 IR자료를 보면 영업이익률이 개선되었다고 소개되어있으나,

지속적으로 이 수치의 영업이익률이 나타날 것 같습니다.

4. 결론

전기 생산가능 수량은 약 36대로 전기 연료전기 매출액 2,100억 원입니다.

재고자산은 777억 원이고 매출원가율 88%로 단순하게 계산한다면, 실현가능매출액은 2,983억 원입니다.

대당 매출액은 약 83억 원이고 영업이익률 7%로 계산한다면 대당 영업이익은 약 5.8억 원입니다.

IR전망치인 620MW으로 가정했을 때,

연간 1,409대를 생산할 수 있고, 모두 판매된다고 가정했을 때

영업이익은 8,173억 원입니다.

또한 서비스용역매출도 존재하므로 현재 비율인 16%로 단순하게 계산하면

총 영업이익은 9,729억 원으로 계산되겠습니다.

영업이익 대비 당기순이익 비율은 64%로 이 수치로 계산 시 6,244억 원의 향후 예상당기순이익이 계산됩니다.

현재 131억 원에 비하면 약 48배 이상 증가하는 것이고 그렇다면 현재 주가는 굉장히 싸다고 볼 수 있습니다.

하지만 이는 연료전지가 생산되자마자 모두 팔린다는 가정과, 듀산퓨얼셀의 향후 전망으로 예측한 것입니다.

보수적으로 2021년도 260MW 생산설비로 계산 시 예상당기순이익은 2,618억 원으로 급감하고,

예상 PER은 14 정도로 그리 나쁜 수치는 아닐 것으로 예상됩니다.

다만 이 수치는 개략적인 계산일 뿐이며, 생산되는 수량이 그대로 매출되었다는 가정임을 유의하시기 바랍니다.

5. 같이 보면 좋은 글들

2021/01/13 - [주식/종목분석] - 삼성전자 주가 및 전망 분석

2021/01/12 - [주식/주식 지식] - 비트코인 주식 및 투자 시세 분석

2021/01/11 - [주식/종목분석] - 현대모비스 주식 주가 및 전망 분석 (3분기)

2021/01/10 - [주식/종목분석] - 현대차 주가 및 전망 분석 (3분기)

2021/01/08 - [주식/종목분석] - 에코프로비엠 주가 및 전망

'주식 > 국내종목분석' 카테고리의 다른 글

| 현대차 주가 및 전망 분석 (3분기) (12) | 2021.01.10 |

|---|---|

| 에코프로비엠 주가 및 전망 (7) | 2021.01.08 |

| 박셀바이오 주가 및 투자 전망 (12) | 2021.01.07 |

| 삼성SDS 주가 분석 (5) | 2021.01.06 |

| LG전자 주식 주가 및 전망 분석 (3분기) (19) | 2020.12.24 |

댓글