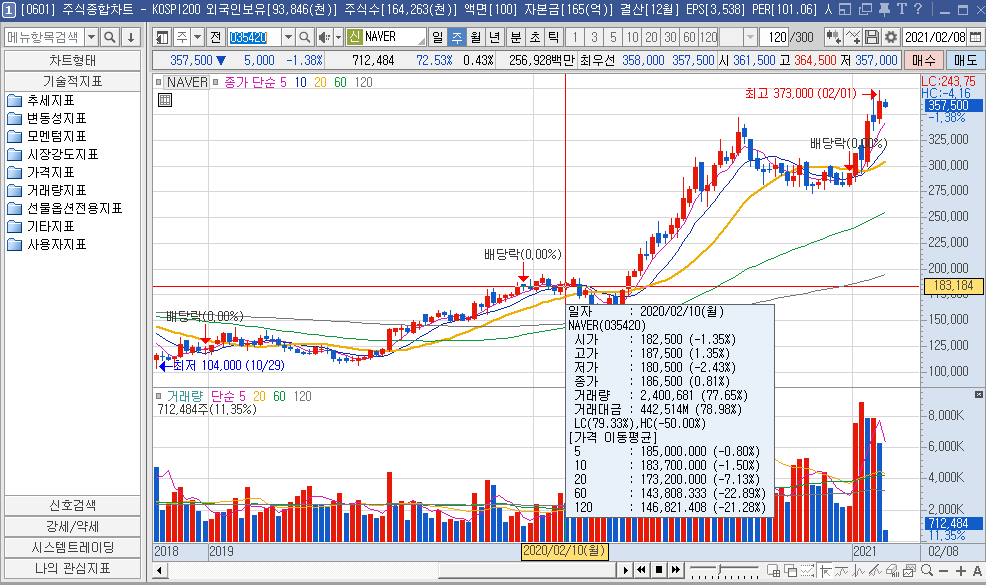

네이버는 최근 코로나로 인해 언택트주로 엄청난 관심을 받으며

지난 1년간 약 2배 정도 급등하였습니다.

우리나라 국민들이라면 네이버가 계속 클 것이라고 기대하고, 또 네이버와 같은 IT공룡기업은

절대 망하지 않을 것이라 생각합니다.

제 와이프도 네이버에 대해 관심이 상당한데요,

네이버의 사업은 어떻게 구성되어있고 재무제표는 어떠한지 또 현재 주가는 적정한지 살펴보겠습니다.

목차

1. 네이버 회사개요

1.1 사업의 개요

네이버의 메인 사업은 인터넷 검색포털이며 해당 산업은 매우 낮은 진입장벽, 고부가가치 산업으로

한마디로 경쟁이 매우 치열한 곳입니다.

하지만 업계 1위를 선점한다면 이 산업의 이익을 대부분 향유할 수 있다는 말입니다.

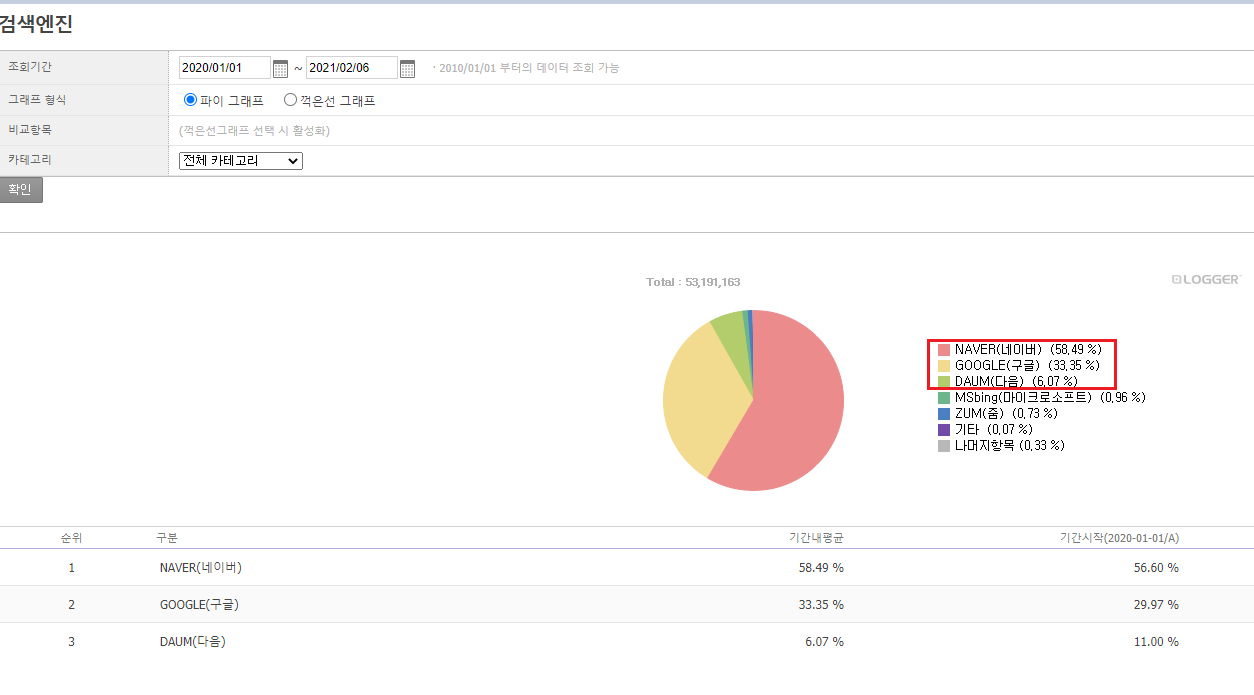

네이버는 최근 1년간 검색엔진 점유율 58.49%를 기록하며 여전히 1위 자리를 유지하고 있습니다.

구글의 상승세는 무서웠으나, 우리나라에서는 구글보다는 네이버가 더 친숙하고

한국인들에게 보다 적합한 정보를 제공하는 것이 사실이긴합니다.

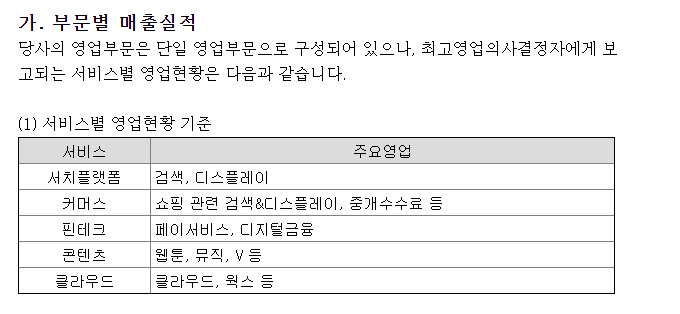

1.2 사업부문 및 비즈니스모델

현재 네이버는 강력한 검색엔진을 바탕으로 광고 및 핀테크 사업을 영위하는 기업으로 볼 수 있습니다.

물론 부수적으로 콘텐츠, 클라우드 서비스를 제공하지만

콘텐츠의 경우 네이버 이용자들이 네이버에 머무는 시간을 늘려주는 미끼로 볼 수 있습니다.

네이버 웹툰을 아예 안 본 사람은 있어도 한 번만 본 사람은 없을 것입니다.

웹툰이나 V 등을 통해 이용자들이 네이버 플랫폼에 머무는 시간이 늘어날수록

광고수익이 비례하여 증가하기 때문입니다.

네이버와 구글의 비즈니스모델이 아예 다르다고 말하는 것도 여기서 시작됩니다.

구글의 경우 깔끔한 시작화면과 같이 이용자들이 다른 컨텐츠로 자신의 플랫폼에

머무르게 하기 보다는 글로벌한 자료들과 좀 더 전문적인 자료들을 수집하고 게시합니다.

물론 구글의 2020년 재무제표를 보면 구글 역시 유튜브 및 구글 서치로 인한 광고수입이 전체

매출의 80%를 차지하고 있음을 알 수 있습니다.

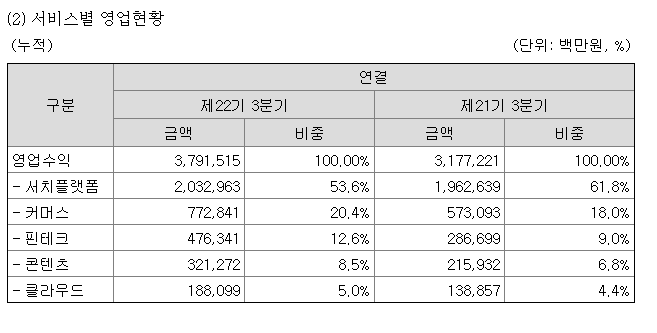

네이버는 2020년 3분기까지 광고로 인한 수익이 전체 매출의 53.6%로 구글보다는 낮습니다.

하지만 네이버는 한국인들에게 초점을 잘 맞춰서

네이버에서 떠도는 이용자들에게 쇼핑을 권하고 이를 통해 핀테크로 생각보다

많은 수익을 창출하고 있습니다.

광고수익이 2조 원으로 가장 큰 비중을 차지하나, 쇼핑 관련 검색 및 중개수수료 사업인

커머스 부문도 7,728억 원의 매출을 기록하여 전체 매출액의 20.4%를 차지하면서

전년 대비 35% 이상 큰 성장률을 보여주고 있습니다.

웹툰 등의 콘텐츠 사업부는 3,212억 원의 매출을 기록하며 전체 매출액의 8.5%를 차지하였고

전년 대비 50% 이상의 성장률을 보여주고 있습니다.

클라우드 서비스의 경우 1,880억 원의 매출을 기록하며 선전하고 있고, 전년 대비

35% 이상 큰 성장률을 보여주고 있으나 구글, 마이크로소프트 만큼 폭발적인 성장을 보여주지는 못합니다.

2. 네이버 재무제표

2.1 네이버 자산

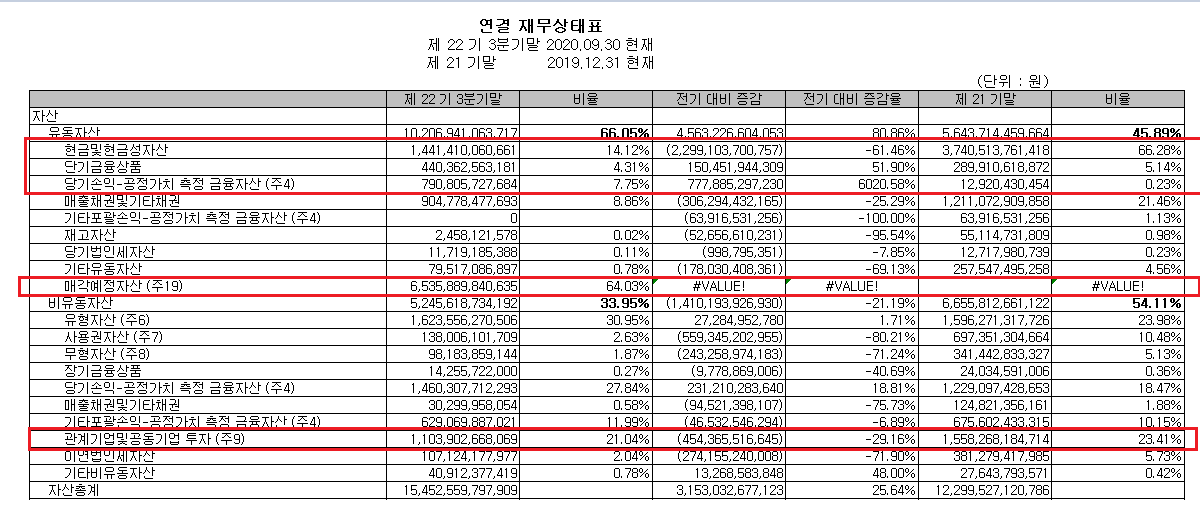

네이버의 자산은 정말 급격한 변화를 보여주고 있습니다.

유동자산이 4,563억 원 증가한 1조 206억 원으로 전기말 대비 80.86% 증가하였습니다.

세부내역으로는 현금및현금성자산은 2,299억 원 감소하였으나, 단기금융상품 등이 약 920억 원 증가하였고,

매각예정자산은 약 6,535억 원 증가한 것이 주요 원인입니다.

현금 2,299억 원 감소 원인은 자회사 라인을 매각예정자산으로 계상한 이유가 가장큽니다.

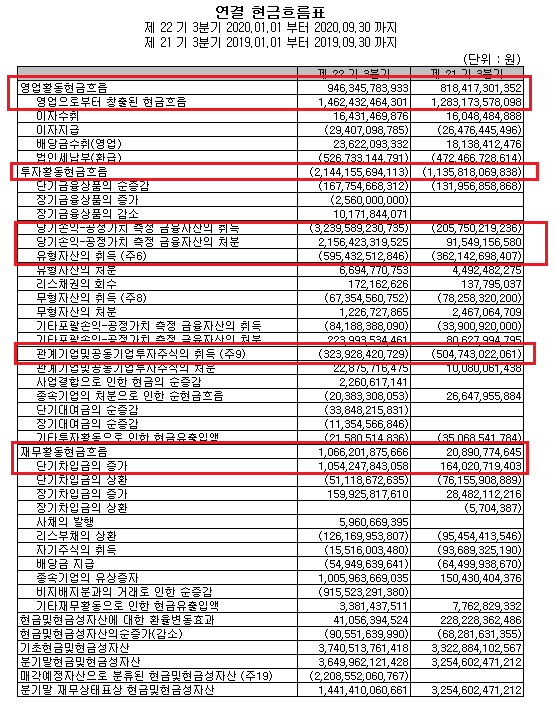

영업활동현금흐름은 전년대비 약 1,300억 원 증가한 946억원을 기록하였습니다.

투자활동현금흐름은 전년 대비 약 1,000억 원 증가한 (-)2,144억 원을 기록하였습니다.

주로 금융자산의 취득 및 관계기업투자주식 취득으로 발생한 것입니다.

재무활동현금흐름은 단기차입금 증가로 1,066억 원이 유입되었습니다.

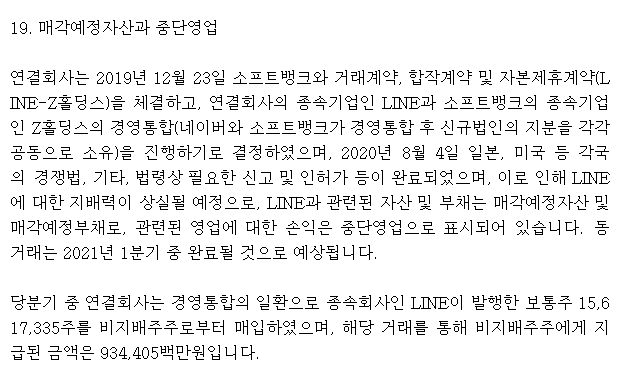

네이버의 라인은 일본의 최대 메신져 회사로 네이버의 종속회사로 있었지만,

소프트뱅크와 50:50 조인트벤쳐를 설립하고 상장된 주식을 모두 매입하고

일본 및 미국에서 자진 상장폐지할 예정입니다.

상장폐지라고 하면 안좋은 어감으로 들릴 수 있지만, 라인과 소프트뱅크는

굳이 추가 재원조달이 필요하지 않고, 회사에서 창출되는 수익을 다른 주주에게

나누기 싫을 정도로 좋다 라고 평가할 수 있습니다.

관계기업및공동기업투자는 전년대비 4,543억 원 감소한 1조 1,039억 원을 기록하였는데요

라인의 매각예정자산으로 인한 증감이 큰 비중을 차지합니다.

2.2 네이버 부채 및 자본

앞서 말씀드렸던 것 처럼 매각예정자산으로 인한 효과로 부채도 많은 변화가 생겼는데요,

유동부채는 3,499억 원 증가한 7,272억 원을 기록하였습니다.

매각예정부채가 3,730억 원이나 증가한 것이 주된 원인입니다.

자본잉여금의 1,291억 원 감소하였는데요,

네이버는 자기주식의 소각을 통해 주주환원정책을 펼치고 있습니다.

3. 네이버 손익계산서

3.1 네이버 3분기 손익

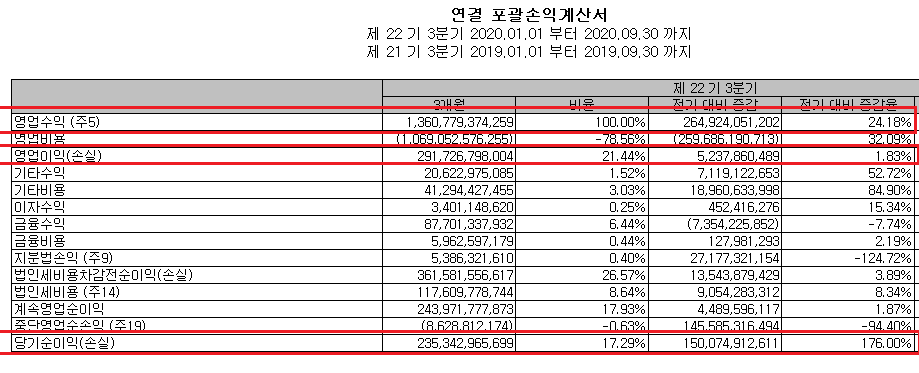

3분기 매출은 전년도 대비 2,649억 원이 증가한 1조 3,600억 원을 기록하였습니다.

영업이익은 2,917억 원으로 전년도 대비 52억 원이 증가하긴 하였으나,

매출액 증가율 대비 크게 증가하지 못하였고 영업이익율은 23.52%에서 21.44%로 감소하였습니다.

전년도 대비 중단영업손실이 1,455억 원 감소하여 당기순이익은

1,500억 원 증가한 2,353억 원으로 크게 상승하였고, 당기순이익률도 7.78%에서 17.29%로 급상승하였습니다.

생각보다 라인의 영업실적이 좋지는 않았네요

3.2 네이버 누적 손익

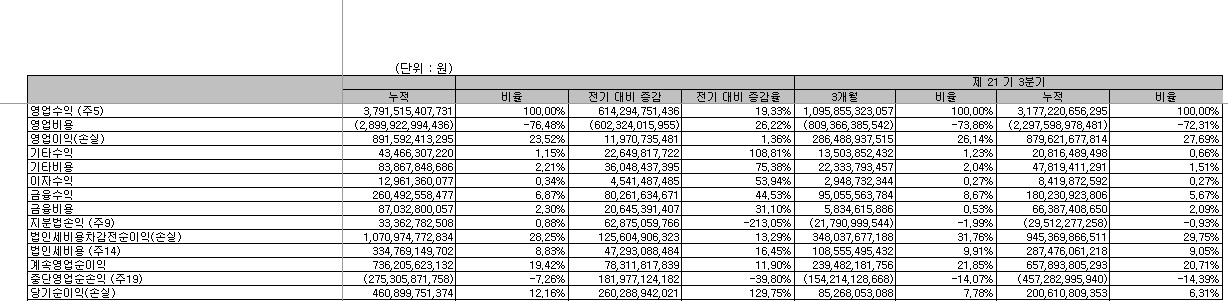

네이버의 3분기까지 누적매출은 3조 7,915억 원으로 전년 대비 6,142억 원 증가하였습니다.

모든 사업부문에서 큰 폭의 성장률이 있었기에 가능한 일이였습니다.

영업이익은 8,916억 원으로 전년 대비 119억 원이 증가하였습니다.

확실히 매출액 증가액 대비 영업이익이 많이 낮은데요, 매출액 증가율 보다 영업비용

증가율이 더 크기 때문에 영업이익율은 27.69%에서 23.52%로 감소하였습니다.

중단영업손익이 약 1,819억 원 감소하여 당기순이익은 전기 대비 2,600억 원 증가한 4,600억 원을 기록하였습니다.

라인 사업부의 안좋은 점들을 들어내니 네이버의 당기순이익율은 12.16%로 크게 증가하였습니다.

4. 네이버 컨센서스

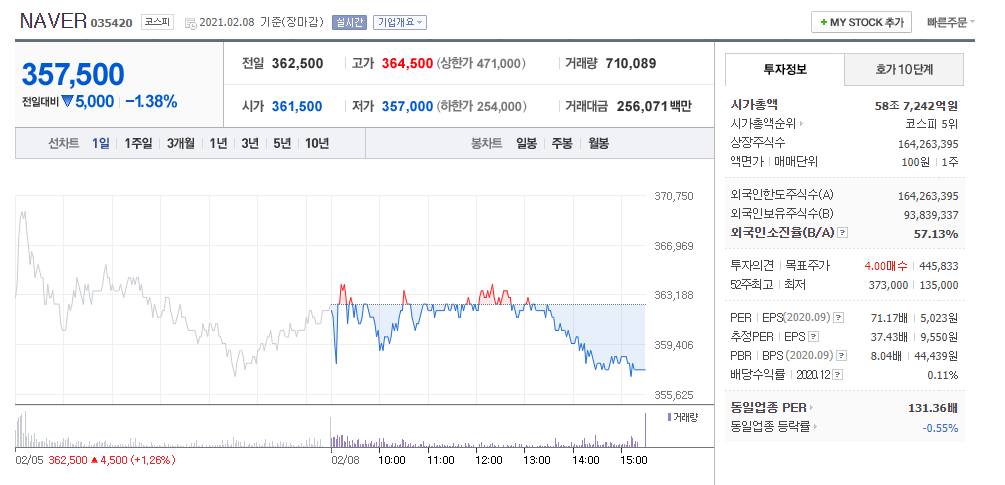

현재 한경컨센서스에서 네이버의 목표주가는 404,411원으로 잡혀있습니다.

네이버금융에서는 무려 445,833원으로 컨센서스가 잡혀있습니다.

빅히트와의 파트너쉽으로 인해 컨텐츠 사업이 더 성장할 것으로 예측하고

기업의 Valuation이 산정되는 것 같습니다.

현재 이 Valuation은 이커머스의 이번 분기 확신으로 인한 것으로 생각되는데요,

목표주가 400,000원이면 현재보다 시가총액이 12% 정도 증가하는 것입니다.

이커머스에서 7조 469억 원 이상 가치가 증가했다는 것이거나,

조인트벤쳐로 지분을 갖게 될 Z홀딩스의 평가를 매우 높게 했다는 뜻입니다.

현재 애널리스트 보고서를 읽어보면 황당한 Multiple을 적용하거나,

SOTP 방식에서 Net Debt를 적용하지 않는 보고서도 존재합니다.

분명 네이버는 이번에 이커머스에 대해 확신을 보여주었습니다.

다만 이 성장률을 지속적으로 보여줄 수 있을까는 다시 한 번 생각해볼 문제일 것 같습니다.

추후 밸류에이션을 통해 해당 내용에 대해 다시 평가해보도록 하겠습니다.

5. 함께 보면 좋은 글들

2021/01/30 - [주식/종목분석] - 쎄트렉아이 주가 및 주식 전망

2021/01/21 - [주식/종목분석] - 삼성전자 주가 및 주식 전망(밸류에이션 3분기)

2021/01/19 - [주식/종목분석] - LG화학 주가 및 주식 전망 분석 (3분기)

2021/01/18 - [주식/종목분석] - 셀트리온 주가 및 주식 전망 (3분기)

2021/01/17 - [주식/종목분석] - LG디스플레이 주가 및 주식 전망 (밸류에이션 3분기)

2021/01/14 - [주식/종목분석] - SK 주가 및 주식 분석 (3분기)

2021/01/11 - [주식/종목분석] - 현대모비스 주식 주가 및 전망 분석 (3분기)

2021/01/10 - [주식/종목분석] - 현대차 주가 및 전망 분석 (3분기)

2021/01/08 - [주식/종목분석] - 에코프로비엠 주가 및 전망

'주식 > 국내종목분석' 카테고리의 다른 글

| 두산퓨얼셀 주가 및 주식전망(밸류에이션 2020년 4분기) (0) | 2021.03.26 |

|---|---|

| 카카오 주가 및 주식 전망 분석 (3) | 2021.02.18 |

| 쎄트렉아이 주가 및 주식 전망 (1) | 2021.01.30 |

| 삼성전자 주가 및 주식 전망(밸류에이션 3분기) (4) | 2021.01.21 |

| LG화학 주가 및 주식 전망 분석 (3분기) (1) | 2021.01.19 |

댓글