안녕하세요 오늘은 모두의 관심을 받고 있는

삼성전자 주가 및 향후 전망에 대해 밸류에이션을 해보겠습니다.

삼성전자가 매우 큰 회사기도 하고 밸류에이션을 하는데

시간이 너무 오래 걸려 다른 종목들은 제가 관심있는 종목만

진행할 것 같습니다.

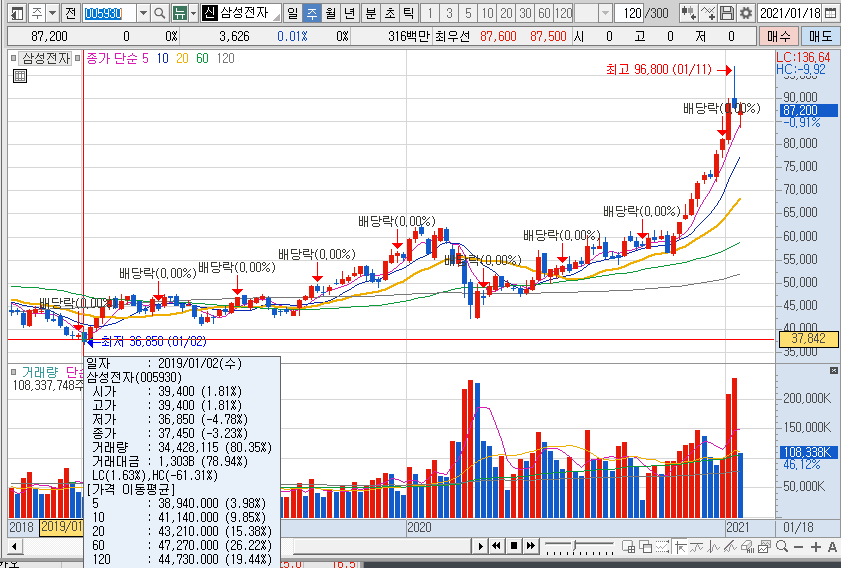

최근 삼성전자는 개미들의 매수세에 힘입어 크게 상승했었는데요,

2년 전 주가가 39,400원이었고 작년만해도 주가가 크게 오르진 않았었는데

왜 주가가 크게 올랐는지 밸류에이션을 통해 알아보도록 하겠습니다.

삼성전자의 사업부 분석 및 기초분석은 아래 링크를 확인하시기 바랍니다.

2021/01/13 - [주식/종목분석] - 삼성전자 주가 및 전망 분석

목차

1. 삼성전자 밸류에이션 모델 가정

1.1 모델의 전반적인 가정

모델 가정은 다음과 같습니다.

삼성전자는 저번에 분석했던 것처럼 사업부가

CE(가전), IM(모바일), DS(반도체), DP(디스플레이), Harman으로 나누어져있는데요,

Harman 사업부의 경우 애널리스트 보고서에 제외된 경우가 많아

4개 사업부의 SOTP를 산출하였습니다.

각 사업부 별로 매출, 영업이익 그리고 Ebitda를 예상한 뒤

예상 EV/EBITDA MULTIPLE을 곱하여 기업가치를 산출하였습니다.

또 이 수치에 예상 현금및현금성자산과 금융부채를 차감하여

Equity Value를 산출한 뒤

발행주식수로 나누어 예상 주가를 산출하였습니다.

1.2 모델 예측치 가정

사업부 별로 매출과 Ebitda는 각 증권사의 예측치를 사용하였으며,

증권사마다 이 수치가 다르기 때문에 기본값은 증권사 예측치의 평균값을 적용하였습니다.

참조한 증권사 보고서는 DB, IBK, 현대차, DGB, 이베스트 입니다.

2. 증권사별 예상치

2.1 20년 4분기 예상치

20년 4분기 CE(가전) 부문의 경우 19년 4분기 실제치에 비해 모두 소폭 상승할 것으로 예상하였으나,

20년 3분기에 비해서는 DGB를 제외한 모두가 하락할 것으로 예측하였습니다.

현대차증권의 경우 12.41% 하락세로 가장 큰 낙폭을 예상하였습니다.

영업이익의 경우 전년도 대비 크게는 135%까지 증가할 것으로 예상하는데요,

DB의 경우 가장 보수적으로 평가하여 전년도 및 전분기 대비 약 38% 증가할 것으로 예상하였습니다.

IM(스마트폰)의 경우 이베스트를 제외한 모두가 전년도 4분기에 비해 소폭 매출이

하락할 것으로 예측하였습니다.

전년도 대비 3~14프로 하락할 것으로 예상하였고 IBK가 가장 보수적으로 평가하였습니다.

전분기와 비교해서도 최대 30% 하락할 것으로 예상하였습니다.

영업이익의 경우 전년도 대비 약 10% 증가하지만 3분기 대비 약 15% 감소할 것으로 예측하였습니다.

이와 같은 원인은 3분기 스마트폰 ZFLIP 등 신규출시와

계절적인 요인이 매우 크게 작용하였기 때문입니다.

DS(반도체)의 경우 전년 대비 모두 소폭 증가할 것으로 예상하였습니다.

현대차증권이 12% 증가할 것으로 가장 긍정적으로 예상하였습니다.

전분기 대비 매출액은 약 5% 하락할 것으로 예상하였습니다.

영업이익은 혼조세인데요, IBK, 이베스트의 경우 5~8% 정도 하락할 것으로 예상하였고

DGB는 1% 정도 하락을 예상하였습니다.

DS(디스플레이)의 경우 전년 대비 모두 큰 폭으로 증가할 것으로 예상하였습니다.

현대차증권이 22% 증가할 것으로 가장 긍정적으로 예상하였습니다.

전분기 대비 DB증권이 34%로 가장 긍정적으로 예상하였습니다.

영업이익은 모두 흑자전환을 예상하였으며,

전분기 대비하여 이베스트만 15% 하락을 예상하고 DB증권의 경우

27% 이상 증가할 것으로 예상하였습니다.

2.2 2021년 예상치

2021년 예상치를 종합하였을 때, CE(가전)의 경우 매출액은 DB는 5%대 하락을

현대차의 경우 3%대 하락을 예상하였습니다.

DGB의 경우 Harman사업부를 합계하여 비교가 어렵습니다.

영업이익의 경우 db는 최대 20% 하락을 IBK는 13%대 하락을 예상하였습니다.

이베스트의 경우 20%대 상승을 예상하였습니다.

IM(스마트폰)의 경우 매출액은 현대차증권을 제외한 모두 상승을 예상하였으며,

이베스트의 경우 25%대 큰 상승을 예상하였습니다.

하지만 영업이익의 경우 큰 폭의 매출 상승에도 불구하고 DB는 8%대 하락을

현대차증권은 1%대 하락을 예상하였습니다.

DS(반도체)의 경우 매출액은 모두 증가할 것으로 예상하였고, 이베스트는

25%대 큰 상승을 예상하였습니다. 현대차증권이 1%대로

가장 보수적인 예상을 하였습니다.

영업이익의 경우 현대차증권을 제외한 모두 30% 이상 크게 개선될 것으로 예상하였습니다.

DS(디스플레이)의 경우 매출액은 이베스트의 경우 15%대 큰 상승을 예상하였고

나머지 증권사들 모두 상승을 예상하였습니다.

영업이익의 경우 현대차증권만 5%대 하락을 예상하였고, DB DGB의 경우

각각 131%, 88%대 큰 상승을 예상하였습니다.

3. 삼성전자 현황

3.1 CE(가전) 사업부

가전 사업부의 매출은 2분기까지 전기 대비 하락세를 보였으나,

3분기에 전기 대비 27% 이상 큰 폭으로 상승하였습니다.

매출과 영업이익이 모두 개선되어 3분기의 경우 EBITDA는 전기 대비 155% 이상 상승하였습니다.

현재 이미 3분기만에 영업이익 2조 7,435억 원을 기록하여 전년도 영업이익을 초과하였습니다.

3.2 IM(스마트폰) 사업부

스마트폰 사업부의 매출은 가전 사업부와 마찬가지로 전년도 대비 하락세를 보였습니다.

특히 2분기의 경우 전년도 대비 약 20% 하락하였으나, 3분기에는 4%대 상승을 보여

계절적으로 가장 많은 매출을 내는 시기에 선방을 하였습니다.

영업이익률이 개선되어 EBITDA는 3분기 현재 전기 대비 53% 상승하였고,

영업이익은 9조 535억 원을 기록하여 전년도 영업이익 9조 2,724억 원을

3분기만에 거의 따라잡았습니다.

3.3 DS(반도체) 사업부

반도체 사업부의 매출은 지속적으로 상승세를 기록중입니다.

3분기에 전년도 대비 약 7% 상승하여 최대 실적을 기록하였고,

반도체 사업부도 영업이익이 개선되어 EBITDA는 전년 대비 41% 이상 증가하였습니다.

영업이익은 14조 9,566억 원을 기록하여 이미 전년도 영업이익 14조 원을 뛰어넘었습니다.

이 수치가 감이 잘 안오시겠지만 어마어마한 수치입니다.

3.4 DS(디스플레이) 사업부

디스플레이 사업부의 매출은 지속적으로 하락세입니다.

3분기에는 전년도 대비 약 21% 하락하였고, 2분기에도 약 12% 하락하였습니다.

영업이익률 또한 개선되지 않아 3분기 현재 전년 대비 26% 하락하였습니다.

영업이익은 1분기 적자로 인하여 현재 4,838억 원을 기록하고 있으며,

전년도 영업이익 1조 5,813억 원에 비하여 한참 못미치는 수치입니다.

4. 삼성전자 밸류에이션

4.1 평균 컨센서스 밸류에이션

밸류에이션의 변수값은 CE부문 성장률, IM부문 성장률, DS부문 성장률, DP부문 성장률,

Net Debt, 또한 각 사업부별 MULTIPLE을 변수로 사용하였습니다.

각 사업부별 성장률은 증권사 컨센서스를 이용하였고, 각각의 멀티플은 굉장히

중요하므로 Peer Group을 사용하였습니다.

가전사업부의 경우 whirlpool의 수치를, 스마트폰의 경우 산업의 평균치를

반도체의 경우 Dram과 Foudry 비율대로 TSMC와 하이닉스 등

기업의 멀티플을 가중평균하였습니다.

DP의 경우 LG디스플레이의 수치에 할증하였습니다.

그 결과 주당 가치는 89,574원이 산출되었습니다.

4.2 밸류에이션 시나리오

각 증권사에 가장 긍정적인 성장률들로 계산하였을 때,

101,280 원이 산출되었습니다.

가장 보수적인 성장률들로 계산하였을 때,

81,476 원이 산출되었습니다.

가전부문의 성장률이 개선되고, 스마트폰 사업부는 현재 상황을 유지하며,

반도체 사업부는 20% 정도 상승하며, 디스플레이 사업은 최악을 가정했을 때

주가는 86,333 원으로 산출되는 것을 확인할 수 있습니다.

해당 수치는 참고만 하시기 바랍니다~

5. 함께 보면 좋은 글들

2021/01/19 - [주식/종목분석] - LG화학 주가 및 주식 전망 분석 (3분기)

2021/01/18 - [주식/종목분석] - 셀트리온 주가 및 주식 전망 (3분기)

2021/01/17 - [주식/종목분석] - LG디스플레이 주가 및 주식 전망 (밸류에이션 3분기)

2021/01/14 - [주식/종목분석] - SK 주가 및 주식 분석 (3분기)

2021/01/11 - [주식/종목분석] - 현대모비스 주식 주가 및 전망 분석 (3분기)

2021/01/10 - [주식/종목분석] - 현대차 주가 및 전망 분석 (3분기)

2021/01/08 - [주식/종목분석] - 에코프로비엠 주가 및 전망

2021/01/06 - [주식/종목분석] - 삼성SDS 주가 분석

2021/01/07 - [주식/종목분석] - 박셀바이오 주가 및 투자 전망

'주식 > 국내종목분석' 카테고리의 다른 글

| 네이버 주가 및 주식 전망 분석 (5) | 2021.02.09 |

|---|---|

| 쎄트렉아이 주가 및 주식 전망 (1) | 2021.01.30 |

| LG화학 주가 및 주식 전망 분석 (3분기) (1) | 2021.01.19 |

| 셀트리온 주가 및 주식 전망 (3분기) (6) | 2021.01.18 |

| LG디스플레이 주가 및 주식 전망 (밸류에이션 3분기) (1) | 2021.01.17 |

댓글