안녕하세요 오늘은 우리나라 최고의 생명공학

바이오의약품 회사인 셀트리온 주가 및 기업에 대해

분석해보도록 하겠습니다.

최근 주가 흐름은 2019년 8월 128,961 저점을 기록한 뒤

최고점을 찍다가 너무 고평가 되었다는 논란과 함께 하락세입니다.

셀트리온의 시가총액은 44조 4,143억 원으로 코스피 9위에 해당하며,

처음에는 코스닥에서 시작하였습니다.

간단하게 셀트리온 기업 개요를 살펴보고 재무제표 분석 뒤

최근 주가에 대한 컨센서스를 확인하겠습니다.

목차

1. 회사개요

1.1 셀트리온 사업부문

셀트리온 사업부문은 크게 단백질 의약품 개발/생산사업,

글로벌 케미칼 의약품 개발/판매 사업으로 나뉩니다.

1.2 단백질 의약품 사업부

단백질 의약품 개발 사업의 현재 동물세포배양 단백질의약품

생산능력은 자체생산 190,000L, 위탁생산 80,000L로

총 270,000L를 생산할 수 있습니다.

셀트리온은 다른 다국적 제약사보다 바이오시밀러 시장을 예견하고 준비했는데요,

글로벌 시장 상업화에 최초로 성공한 자가면역질환 치료제인

램시마(CT-P13)는 전세계 최초의 단일클론 항체 바이오시밀러 제품으로

현재 총 93개국에서 승인을 득하였습니다.

의약품 중에서는 화학적으로 합성하지 않고, 항체와 같은 생물 의약품이 있습니다.

바이오시밀러란 특허기간이 종료된 오리지널 의약품을 화학적으로 합성하여 구조를

동일하게 만드는 것이 아니라, 생물 의약품으로 세포 생산 조건을 달리하여

오리지널 의약품과 효능은 갖은 독립적인 생물 의약품입니다.

렘시마는 크론병 치료제로 레미케이드류 염증성 장질환 신약입니다.

크론병, 만성 궤양성 대장염의 경우 아직 완치제는 없는데요,

해당 병의 경우 치료 과정에서 류마티스 관절염도 동반하는 경우가 발생하나

렘시마는 류마티스 관절염 적응증도 유럽에서 허가를 받았습니다.

렘시마 SC와 IV형은 정맥주사냐 피하주사냐로 구분되는데요,

IV는 정맥주사로 초기 중증환자에게 투여하여 약효를 높이고,

유지 치료는 SC 피하주사로 편의성을 높일 수 있습니다.

현재 렘시마의 유럽 시장 점유율은 55%이며 미국 시장의 경우 11.3%를 달성하였습니다.

후속 제품인 트룩시마(CT-P10)는 혈액암 치료제인데요,

유럽의 경우는 시장 점유율 37% 미국은 20.4%를 기록하여 론칭 초기임에도

불구하고 빠른 성장세를 보이고 있습니다.

유방암 치료제인 허쥬마의 경우 유럽시장에서 첫 번째 바이오시밀러 제품은 아니었으나,

현재 16%로 바이오시밀러 제품 중 점유율 1위를 기록하고 있습니다.

1.3 셀트리온 파이프라인

셀트리온은 위에 설명한 3개 제품 외에도 다양한 제품들이 임상 3상 진행중입니다.

류마티스관절염 치료제는 2024년 상반기를 목표로 하고 있으며,

대장암 치료제, 궤양성대장염 치료제는 이미 임상 3상 실험 허가를 받고

실험중입니다.

항체신약 중에서는 CT-P59 코로나 치료제가 눈에 띄는데요,

현재 2상 결과가 안정적으로 보이며 추후 글로벌 임상 3상 실험 허가가 남은 상태입니다.

아무래도 최근 주가 상승을 견인한 것은 코로나 치료제로 인한 기대감이

많이 반영된 것입니다.

셀트리온은 이렇게 2030년까지 매년 1개 제품을 임상3상 실험 계획 통과를 준비하고 있습니다.

해당 약품들의 가격은 트룩시마를 제외하고는 안정적인 모습을 보이고 있습니다.

1.4 글로벌 케미컬 의약품 개발

셀트리온은 미국 시장을 타겟으로 에이즈, 결핵, 순환계 신경계 질환 등을 타겟 질환으로 설정하였습니다.

테믹시스의 경우 에이즈 치료제로 미국 FDA 최종 허가 승인을 받았습니다.

이런 전문의약품뿐만 아니라 감기약 화이투벤, 알보칠 등을

캐나다 Primary Care APAC 사업부 영업양수 계약을 통해 판매하게 되었습니다.

2. 셀트리온 재무상태표

2.1 셀트리온 자산

자산 쪽은 1,249억 원 증가한 6,711억 원을 기록하였습니다.

현금의 증가 원인은 영업활동에서 1,741억 원 유입되었고,

투자활동현금흐름에서 957억 원이 유출되었습니다.

투자활동 주요 변동 원인은 단기금융자산 처분으로 유입 690억 원과

유무형자산 취득 1,735억입니다.

재무활동현금흐름에서 434억 원이 유입되었는데요,

부채의 순증가 540억 원 유입, 신주 발행 190억 원이 주된 원인입니다.

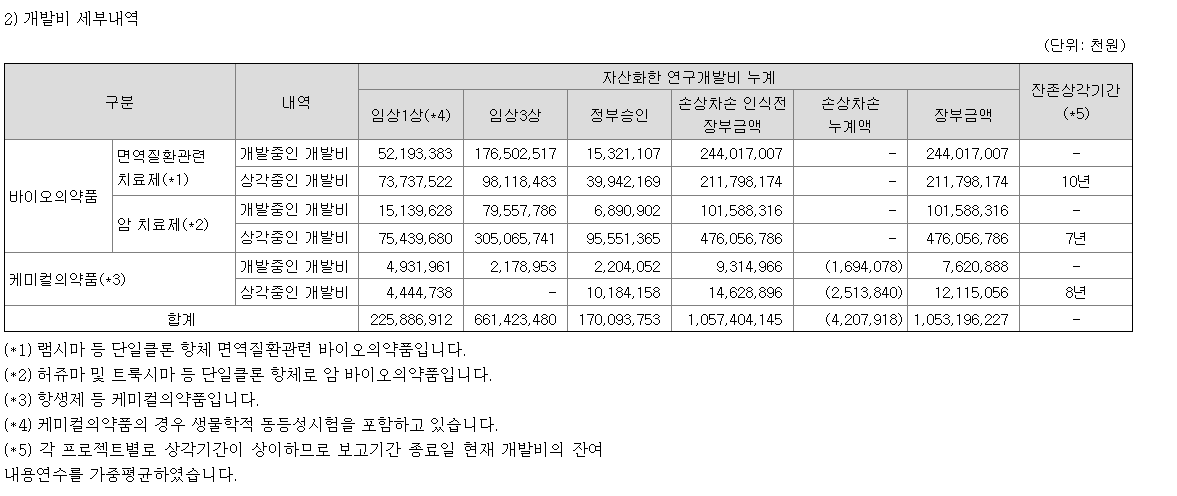

무형자산의 경우 내부창출로 1,438억 원이 증가했는데요,

당기 증가분만큼만 발라낼 수는 없었으나,

무형자산 1조 530억 원의 내용은 위와 같습니다.

2.2 셀트리온 부채 및 자본

부채 쪽에서 단기금융부채가 1,252억 원 증가한 4,815억 원으로 계상되었습니다.

장기금융부채는 676억 원 감소한 754억 원으로 계상되었고,

순부채 증가액은 576억 원이 증가하였습니다.

자본금은 증자로 인하여 319억 원 증가하였고,

이익잉여금은 4,075억 원 증가한 2조 4,044억 원을 기록하였습니다.

3. 셀트리온 손익계산서

3.1 셀트리온 분기 손익계산서

셀트리온의 3분기 매출은 5,487억 원을 기록하였습니다.

전년도 3분기 대비 2,597억 원 증가하여 89.85% 급증하였습니다.

매출총이익은 3,197억 원을 기록하여 전년도 3분기 대비

1,494억 원 증가하였습니다.

매출총이익률은 58.27%로 전년도 3분기와 비슷한 수준을 기록하였습니다.

영업이익은 전년도 3분기 대비 1,421억 원 증가한 2,452억 원으로 무려 137% 증가하였습니다.

영업이익률은 44.70%로 전년도 35.68%에 비해 9% 이상 급증하였습니다.

당기순이익은 1,758억 원으로 전년도 3분기 대비 1,142억 원 증가하였고

당기순이익율도 32.04%로 전년도 21.31%에 비해 10% 이상 증가하였습니다.

3.2 셀트리온 누적 손익계산서

셀트리온의 3분기까지 누적 매출액은 1조 3,504억 원으로 전기 대비

6,046억 원 증가하였습니다.

매출총이익은 7,448억 원으로 전기 대비 3천억 원 증가하였고

매출총이익률은 55.16%로 전기 59.63%에 비해 소폭 감소하였습니다.

영업이익은 5,473억 원으로 전기 대비 2,835억 원 증가하였고

영업이익률은 40.53%로 전년도 35.38%에 비해 약 5% 증가하였습니다.

당기순이익은 4,197억 원으로 전기 대비 2,168억 원 증가하였고

당기순이익률은 27.21%에서 31.08%로 소폭 증가하였습니다.

전체적으로 이익의 volume이 굉장히 커졌고 당기순이익률도

31~32% 수준으로 매우 높습니다.

3.3 제품별 매출 현황

3분기 매출액 5,488억 원 중 61%인 3,347억 원을 기록하고 있습니다.

트록시마와 허쥬마는 전기 대비 크게 감소한 4%인 220억 원을 기록하고 있습니다.

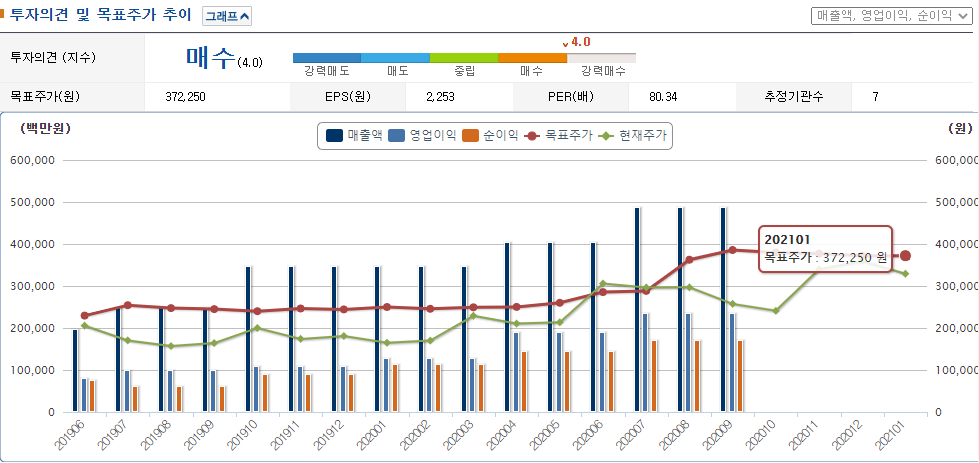

4. 셀트리온 컨센서스

셀트리온의 PER은 88.92이며 전기 대비 올해 성장률이 지속될 것으로 가정한다면

현재 주가는 적절합니다.

하지만 현재와 같이 매년 80% 이상 성장률을 기록하는 것이

과연 가능할지 의문입니다.

한경 컨센서스에서는 목표주가를 372,350으로 제시하고 있으나, 해당 가정들은

트록시마가 현재보다 30% 이상 상승할 것으로 예상하고 있고,

허쥬마도 현재 수준을 유지할 것으로 예상하며 작성된 것입니다.

하지만 3분기 현재 트록시마와 허쥬마 실적이 급감한 것이

굉장히 부담스러운 것이 사실입니다.

해당 내용에 대해서는 추후 Valuation 글을 올려보도록 하겠습니다.

5. 함께 보면 좋은 글들

2021/01/17 - [주식/종목분석] - LG디스플레이 주가 및 주식 전망 (밸류에이션 3분기)

2021/01/14 - [주식/종목분석] - SK 주가 및 주식 분석 (3분기)

2021/01/13 - [주식/종목분석] - 삼성전자 주가 및 전망 분석

2021/01/11 - [주식/종목분석] - 현대모비스 주식 주가 및 전망 분석 (3분기)

2021/01/10 - [주식/종목분석] - 현대차 주가 및 전망 분석 (3분기)

2021/01/08 - [주식/종목분석] - 에코프로비엠 주가 및 전망

2021/01/07 - [주식/종목분석] - 박셀바이오 주가 및 투자 전망

2021/01/06 - [주식/종목분석] - 삼성SDS 주가 분석

2020/12/24 - [주식/종목분석] - LG전자 주식 주가 및 전망 분석 (3분기)

'주식 > 국내종목분석' 카테고리의 다른 글

| 삼성전자 주가 및 주식 전망(밸류에이션 3분기) (4) | 2021.01.21 |

|---|---|

| LG화학 주가 및 주식 전망 분석 (3분기) (1) | 2021.01.19 |

| LG디스플레이 주가 및 주식 전망 (밸류에이션 3분기) (1) | 2021.01.17 |

| LG디스플레이 주가 및 주식 전망 분석 (3분기) (2) | 2021.01.15 |

| SK 주가 및 주식 분석 (3분기) (2) | 2021.01.14 |

댓글