안녕하세요 오늘은 제가 예전부터 관심이 있었던

LG디스플레이 주가 및 향후 전망에 대해 분석해보도록 하겠습니다.

LG디스플레이는 중국 LED 업체들의 거센 반격으로 인해

2018년 이후 지속적으로 적자를 기록하고 있습니다.

LED에서 OLED로 넘어가는 과도기에서 중국발 LED 폭락으로 인해

LG디스플레이는 상당한 타격을 입었습니다.

하지만 기술력으로 위기를 극복하자는 신념으로 지금까지

버텨온 대단한 기업입니다.

LG디스플레이는 그동안의 적자와 코로나발 위기를 통해 최저 8,850원 까지 하락하였지만,

저평가와 LG전자 호재로 인해 최근 주가가 많이 회복된 모습입니다.

목차

1. LG디스플레이 회사 개요

1.1 LG디스플레이 사업부문

제가 요즘 소개해드린 기업과 달리 LG디스플레이는

디스플레이 사업부문 한 개만 보유하고 있습니다.

1.2 사업 성장성

LG디스플레이는 부가가치가 높은 OLED로 전환을 많이 이뤘으며,

최근 코로나로 인해 대화면, 고성능 TV 수요 증가에 따라

성장성이 개선될 것으로 예상됩니다.

1.3 시장 점유율

시장점유율은 아쉬운 모습을 보이고 있습니다.

TV는 전기 대비 약 7% 하락하였고, 모니터는 3%, 노트북 태블릿은 1.3%

하락한 전세계 시장 점유율을 보이고 있습니다.

1.4 디스플레이 패널 가격

디스플레이 패널 가격이 상승하는 점이 정말 고무적인 일입니다.

2018~2019년 디스플레이 가격이 오히려 하락하거나

유지하는 모습을 보였지만, 코로나로 디스플레이 수요가 늘면서

전기 대비 15% 상승한 모습을 보이고 있습니다.

1.5 LG디스플레이 IR 자료

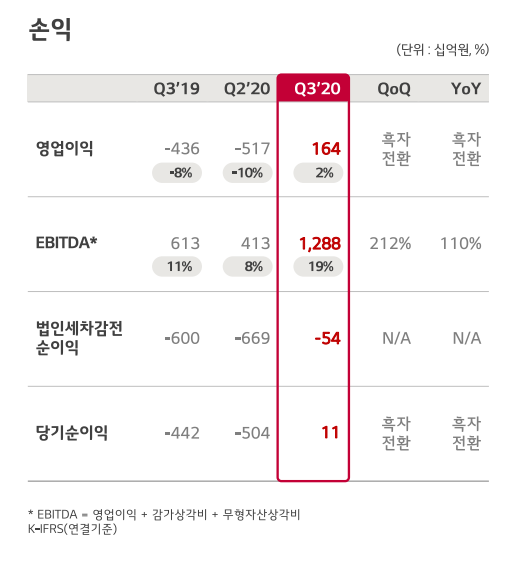

LG디스플레이 IR자료에서도 2분기까지는 영업이익이 적자였지만,

3분기에 흑자전환이 되었고, 이 추세가 지속될 것으로 기대하고 있습니다.

2. LG디스플레이 재무상태표

2.1 LG디스플레이 자산

자산쪽에서 큰 변화를 보인 부분은 매출채권, 재고자산, 유형자산입니다.

매출채권은 6,150억 원이 증가한 3조 8천억 원을 기록하며

전기 대비 약 20% 증가하였습니다.

재고자산은 3,485억 원 증가한 2조 4천억 원을 기록하며

전기 대비 약 17% 증가하였습니다.

유형자산은 약 1조 원 감소한 21조 원을 기록하며

전기 대비 약 4% 감소하였습니다.

2.2 자산 특이사항

매출채권은 전기말 대비 6,150억 원 증가하였는데요,

전기 3분기 매출 대비 9,159억 원 증가하였지만,

전기말 대비 매출은 2,849억 원 감소하여 회수가 덜 된 모양입니다.

실제로 매출채권의 경우 전기말 대비 손상금액을 2배 이상 인식하였습니다.

재고자산도 동일 논리로 재고자산 평가충당금을 더 인식할 것으로 예상하였으나,

전기에 인식한 충당부채가 크다고 판단하였는지,

오히려 재고자산평가손실을 감소하였습니다.

2.3. LG디스플레이 부채 및 자본

매입채무가 1조 4천억 원 증가한 4조 원을 기록하여

전기 대비 54% 증가하였습니다.

반대로 미지급금이 1조 3천억 원 감소한 3조 1천억 원을 기록하여

전기 대비 약 29% 감소하였습니다.

3. LG디스플레이 손익계산서

전기 3분기 대비 손익계산서는 매우 훌륭합니다.

매출은 9,159억 원 증가한 6조 7천억 원으로

전기 대비 15.73% 증가하였습니다.

영업이익률은 12.55%로 전기 5.18%에 비해 디스플레이 판가

상승효과가 크게 반영되었습니다.

다만 3분기까지 전체 누적 매출을 보면 전기 대비 2,849억 원 감소한

1조 6,768억 원을 기록하였고

영업이익률은 아직까지 적자인 상태입니다.

물론 3분기 호실적이 지속될 것이라는 기대감으로 주가가 크게 오른 상태입니다.

4. 결론

4.1 컨센서스

LG디스플레이의 현재 컨센서스는 21,000 원으로 나타나고 있습니다.

PER은 적자이기 때문에 존재하지 아니하며,

대용으로 PBR은 0.67로 현재 주가는 종가기준 CONSENSUS에

도달한 상태입니다.

5. 함께 보면 좋은 글

2021/01/14 - [주식/종목분석] - SK 주가 및 주식 분석 (3분기)

2021/01/13 - [주식/종목분석] - 삼성전자 주가 및 전망 분석

2021/01/12 - [주식/주식 지식] - 비트코인 주식 및 투자 시세 분석

2021/01/11 - [주식/종목분석] - 현대모비스 주식 주가 및 전망 분석 (3분기)

2021/01/10 - [주식/종목분석] - 현대차 주가 및 전망 분석 (3분기)

2021/01/08 - [주식/종목분석] - 에코프로비엠 주가 및 전망

2021/01/07 - [주식/종목분석] - 박셀바이오 주가 및 투자 전망

2021/01/06 - [주식/종목분석] - 삼성SDS 주가 분석

'주식 > 국내종목분석' 카테고리의 다른 글

| 셀트리온 주가 및 주식 전망 (3분기) (6) | 2021.01.18 |

|---|---|

| LG디스플레이 주가 및 주식 전망 (밸류에이션 3분기) (1) | 2021.01.17 |

| SK 주가 및 주식 분석 (3분기) (2) | 2021.01.14 |

| 삼성전자 주가 및 전망 분석 (5) | 2021.01.13 |

| 현대모비스 주식 주가 및 전망 분석 (3분기) (2) | 2021.01.11 |

댓글